【商业与法治舆情观察室 http://www.blaw.org.cn 快讯】

本文来源 |栗子学院

编辑整理 |今日读法

“又挨了一顿毒打!”

最近不少人在打开基金收益的时候,都会近乎崩溃地骂上这么一句话。

自2月18日春节后股市开盘以来,A股行情开始滚着下山坡,上证指数从高峰时的3675跌到如今的3368,白酒、食品、医药行业等明星基金也都在持续暴跌,不少人被滚得遍体鳞伤,被磨得没了脾气。

有人是利润跌一半;有人是利润跌没了,一朝回到解放前;有人是伤及本金,拳拳到肉,直接挂旗杆上。

于是身边有很多人问,怎么办?跑不跑?割肉吗?

也有的人干脆装死,把相关的理财交易app删掉,试图忘掉这一切,还自我安慰说“只要我不卖,就不会被割!”

但亏损、割肉的残酷现实还是在上演,也没有人知道什么时候是个尽头。

微博、微信、抖音等社交平台上,也铺天盖地都是关于“基金暴跌”的话题。

“被绿、被毒打”,似乎已成了新一代基民的常态。

尤其是那些年前跟风买了白酒、医药等网红基金的年轻人们,更是直接傻了眼,原本以为的“暴富”没想成了“暴负”,揣着真金白银被狠狠地上了一堂名叫“风险管理”的课。

这其实也反映了很多人在做理财投资时普遍存在的问题:缺乏风险管控能力。

栗子姐身边有不少朋友,在一个多月前基金市场大火的时候追高入场,结果如今不是被套牢就是割肉离场。

印象最深的是小敏。原本她是那种精打细算、只想安安稳稳过日子的女生,对于投资理财极其保守,发工资了也只会放银行。

但是,那段时间基金的火热,让她开始相信自己理财的时候到了。

那时候,微博、支付宝、微信、豆瓣、知乎、乃至抖音和快手等平台上,年轻人都在热聊基金和股票,不是晒收益就是支招、推荐,仿佛一夜暴富就在眼前!

“你抄底诺安,我满仓白酒,他梭哈医疗,我们都有光明的未来。”

于是这位没有任何基金知识的投资小白,就这样被火热的赚钱机会吸引,一股脑热进入,而且投资的方式跟绝大部分年轻基民一样简单粗暴:抄理财大V作业,抱基金经理大腿!

一顿操作下来,年前确实有浮盈,于是她胆子越来越大,不断加仓,甚至把手上所有的现金和资产都套现出来。

有好几次,我让她冷静一下,考虑一下这样操作自己能不能承受风险,结果她一直说“来不及了,先上车吧,反正买的是明星基金又不是炒股,有专业的人打理呢”。

结果年后开盘第一天,她就收获了人生中第一次投资亏损,在连亏几天后,不仅利润亏没了,本金也亏了30%,于是这位投资小白心态彻底崩了,只得割肉清仓,草草离场!

她说,“我终于知道什么叫靠运气挣来的钱,凭实力亏掉了。”

追涨杀跌,很明显就是不理智的投资行为。

在投资之前,我们也必须要明白收益与风险是对等的。这个道理,中国人民银行党委书记郭树清早就提醒过了,“收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。”

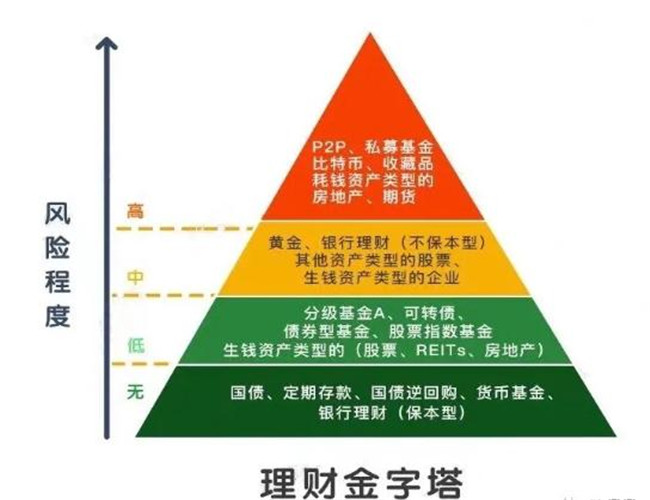

像基金这样的投资方式,长线来看,可以盈利,虽然风险性比不上股票,但也有很多的不确定性,所以不适合做短线投资,更不能全仓all in。

当然了,并不是说不能追求高风险的超额收益,而是建议大家做理财投资时别只想着赚钱,也想想风险,要通过配置合适的比例,分散和把控风险。

比如做投资理财尤其是家庭资产配置时,学会判断什么类型的钱,应该放在什么地方,多少用于配置保险,多少用于配置现金资产,多少用于低风险投资,多少用于博取高风险高收益。

栗子姐一直认为“标准普尔家庭资产象限图”,就是一个很值得我们参考的风险管控模式,把资产分成四部分,发挥不同的作用。

像第一部分,主要是预留家庭资产的10%左右,负责日常开销,把这部分钱放进银行活期存款、余额宝或者货币基金中,灵活取用,能够确保家庭未来3-6个月的生活费有着落。

第二部分,主要是用家庭资产的20%去配置保险,利用保险的杠杆作用,以小博大,保障突发的大额开销,确保在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这部分的钱,平时可能看不到什么作用,但是到了关键的时刻,它能发挥的作用可大了,能确保我们不需要为了急用钱而四处借钱或卖房卖车。

第三部分,把40%的钱,去购买年金险、增额终身寿或者债券,确保本金没有任何损失之余,也能有长期稳定的收益去抵御通货膨胀的侵蚀,保本升值。

尤其是年金险,既能做到专款专用,也能利用时间和复利获得长远的稳健收益。

第四部分,才是用来博取高收益,比如投资股票、基金等。

这个部分的设置,最关键的地方在于合理的占比,切记要设置在能承受的范围内,就是无论盈亏,对家庭都不至于会造成致命性的打击。

像朋友小敏这样基于短线投资逻辑,为了博取高收益而入场,把资产疯狂地从30%扩大到90%砸进基金,一旦遇到现在这样的暴跌,自然心态上容易扛不住,毕竟那是全部的家当了,所以这是非常不理智的行为。

要知道,投资从来都不是投机,想要收益就要承担风险,天上不会无缘无故掉馅饼。

任何成熟稳健的投资,一定是在提前做好功课后,对风险有一定认知,基于长线逻辑而对各类资产做好均衡配置的决定。

在此真心希望大家,做任何事之前都应该好好权衡利弊,学会取舍。任何的投资理财,排在第一位的永远是风险,其次才是收益。

所以做投资,一定要有一个基本的系统的“底盘”托着,尽量把风险分散,这样的话,“管他风大雨大,只要我们底盘够稳够大,就啥都不怕!”

原文标题:基金暴跌,我们为什么躲不过被割?

文章链接:https://baijiahao.baidu.com/s?id=1694258467959459416&wfr=spider&for=pc

技术支持:今日读法

本网站所转载信息,不代表本网观点。 未经授权,不得刊用本网稿件。

Copyright @2019-2029 www.law-gov.cn www.blaw.org.cn 版权所有©

京ICP备19028446号-1  京公安网备11010802029198

京公安网备11010802029198